新能源汽車(chē)的高速發(fā)展帶動(dòng)了動(dòng)力電池行業(yè)的快速發(fā)展�����,近年來(lái)涌現(xiàn)出來(lái)的以寧德時(shí)代為首的中國(guó)電池企業(yè)已經(jīng)處于世界領(lǐng)先地位��,但與此同時(shí)��,中國(guó)動(dòng)力電池企業(yè)也面臨著日韓動(dòng)力電池企業(yè)的強(qiáng)大挑戰(zhàn)����,國(guó)內(nèi)動(dòng)力電池企業(yè)發(fā)展到了什么階段�?未來(lái)的發(fā)展方向是什么?如何在復(fù)雜的競(jìng)爭(zhēng)局勢(shì)中脫穎而出�����?引領(lǐng)全球動(dòng)力電池技術(shù)的發(fā)展,這都需要整個(gè)行業(yè)的不斷突破與發(fā)展�����。

新能源汽車(chē)市場(chǎng)發(fā)展迅猛��,帶動(dòng)電池裝機(jī)量高速增長(zhǎng)

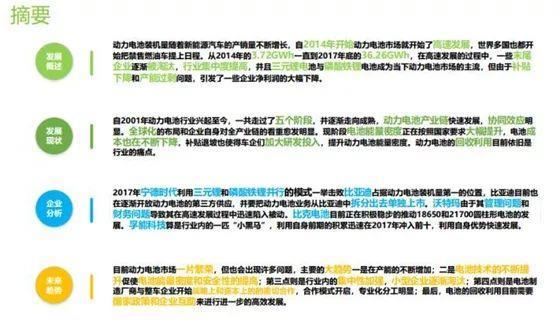

從2011年開(kāi)始�,中國(guó)新能源汽車(chē)市場(chǎng)有了一個(gè)初步的發(fā)展�����,隨著補(bǔ)貼政策的大力支持��,新能源汽車(chē)也出現(xiàn)了爆發(fā)式的增長(zhǎng)��,2014至2015年新能源汽車(chē)銷(xiāo)量的增速都在300%以上�,后續(xù)幾年的增長(zhǎng)率也在不斷提高。因此���,動(dòng)力電池也理所當(dāng)然的迎來(lái)了一個(gè)新的發(fā)展階段���,自2014年開(kāi)始����,動(dòng)力電池的裝機(jī)量相比于2013年也出現(xiàn)了一個(gè)急速的上升,2014至2015年每年的動(dòng)力電池裝機(jī)增長(zhǎng)率也都在300%以上�,之后從2016年到2018年,中國(guó)的動(dòng)力電池的裝機(jī)量也都在隨著新能源汽車(chē)的銷(xiāo)量不斷增長(zhǎng)��?�?梢哉f(shuō)��,新能源汽車(chē)市場(chǎng)的蓬勃發(fā)展造就了動(dòng)力電池市場(chǎng)的繁榮�����。

多國(guó)公布燃油車(chē)禁售日期����,動(dòng)力電池行業(yè)迎來(lái)機(jī)遇

為實(shí)現(xiàn)《巴黎協(xié)定》目標(biāo)�,歐洲多國(guó)先后表態(tài)將在不久的將來(lái)全面禁售燃油車(chē),并為淘汰燃油車(chē)訂下明確時(shí)間表�����,目前已有英國(guó)、法國(guó)����、德國(guó)��、荷蘭�����、挪威�����、印度等國(guó)已經(jīng)公布或計(jì)劃公布燃油車(chē)禁售時(shí)間�����。汽車(chē)巨頭們?cè)缫崖勶L(fēng)而動(dòng)���,為求未來(lái)生存發(fā)展�,目前幾乎所有主流車(chē)企在全球都已有所行動(dòng)�,大眾��、奔馳�����、寶馬�����、奧迪等傳統(tǒng)車(chē)企都在進(jìn)行電動(dòng)汽車(chē)的布局��,動(dòng)力電池的市場(chǎng)需求量有望急速增長(zhǎng)��。

動(dòng)力電池企業(yè)數(shù)量逐年減少��,行業(yè)集中度不斷提高

隨著新能源汽車(chē)行業(yè)的發(fā)展�,動(dòng)力電池行業(yè)也在逐漸走向風(fēng)口���,2013-2016年動(dòng)力電池企業(yè)出現(xiàn)了井噴式的發(fā)展��,但自從2016年補(bǔ)貼政策開(kāi)始變化�����,隨之而來(lái)導(dǎo)致一些中小型的動(dòng)力電池企業(yè)無(wú)法維持正常經(jīng)營(yíng)�,從而被市場(chǎng)所淘汰,截止2018年6月動(dòng)力電池企業(yè)已經(jīng)下降到105家�����,預(yù)計(jì)2018年底還會(huì)進(jìn)一步減少��。與此同時(shí)動(dòng)力電池市場(chǎng)份額也逐漸在向頭部企業(yè)聚集����,2016年-2017年動(dòng)力電池行業(yè)集中度不斷提升�,龍頭企業(yè)開(kāi)始凸顯自身的市場(chǎng)地位,動(dòng)力電池是電動(dòng)汽車(chē)的動(dòng)力來(lái)源��,其技術(shù)水平直接關(guān)系到電動(dòng)汽車(chē)的續(xù)航能力��,因此市場(chǎng)上的需求越來(lái)越轉(zhuǎn)向?yàn)楦叨水a(chǎn)品���,低端產(chǎn)品的競(jìng)爭(zhēng)力較低���,需求的高端化加劇了動(dòng)力電池市場(chǎng)的淘汰速度,使得行業(yè)集中度進(jìn)一步提高���。

行業(yè)發(fā)展趨勢(shì)一

產(chǎn)業(yè)規(guī)模持續(xù)擴(kuò)大����,電池技術(shù)快速更新

新能源汽車(chē)市場(chǎng)的爆發(fā)帶動(dòng)動(dòng)力電池行業(yè)成為又一個(gè)風(fēng)口�,在國(guó)家政策的引導(dǎo)下����,新能源汽車(chē)的產(chǎn)銷(xiāo)量不斷提高,動(dòng)力電池的規(guī)模也會(huì)持續(xù)擴(kuò)大��,一方面是產(chǎn)能總量的擴(kuò)大�,另一方面是行業(yè)集中度地不斷提升�,某一個(gè)或幾個(gè)行業(yè)頭部企業(yè)的規(guī)模擴(kuò)大,成為像三星���、松下一樣的在國(guó)際上知名的企業(yè)�。另外電池技術(shù)的發(fā)展也是一個(gè)重要趨勢(shì)��,首先是現(xiàn)階段技術(shù)下電池能量密度的不斷提升�����,政策層面對(duì)動(dòng)力電池單體比能量和系統(tǒng)能量密度要求2020年不低于300wh/kg和220wh/kg的指標(biāo)����;其次是材料�,鈷價(jià)不斷提升使得高鎳電池成為趨勢(shì)�����,例如高鎳622�、811等�;最后一點(diǎn),目前國(guó)內(nèi)采用的基本都是三元鋰電池或者磷酸鐵鋰電池����,但不可忽視其他電池類(lèi)型的研發(fā),例如固態(tài)電池和燃料電池����,日本在這方面已經(jīng)走在了前面,現(xiàn)階段的優(yōu)勢(shì)需要繼續(xù)保持��,然而也需要緊跟新技術(shù)的潮流���。

行業(yè)發(fā)展趨勢(shì)二

動(dòng)力電池企業(yè)與整車(chē)企業(yè)轉(zhuǎn)向深度合作模式,專(zhuān)業(yè)化分工明顯

整車(chē)企業(yè)和動(dòng)力電池企業(yè)已經(jīng)不再是簡(jiǎn)簡(jiǎn)單單的供求關(guān)系,越來(lái)越多的企業(yè)選擇深度合作����,進(jìn)行戰(zhàn)略或者合資建廠等合作模式。一方面通過(guò)技術(shù)交流和研發(fā)合作��,建立新的生態(tài)�����,另一方面是建立在資本基礎(chǔ)上的合作����,雙方共同出資設(shè)立合資公司以尋求技術(shù)提升��、降低成本及鎖定市場(chǎng)份額的突破口��。比亞迪自給自足的模式成本低�����、利潤(rùn)高����,但劣勢(shì)也很明顯,面臨了整車(chē)廠和電池企業(yè)雙重競(jìng)爭(zhēng)��;而寧德時(shí)代只做動(dòng)力電池��,選擇與其他整車(chē)企業(yè)合作�,達(dá)到雙贏。市場(chǎng)打破了比亞迪封閉的循環(huán)�,使得比亞迪電池也開(kāi)始對(duì)外銷(xiāo)售,并且要分拆上市��,專(zhuān)業(yè)化分工是提高效率的關(guān)鍵����。

行業(yè)發(fā)展趨勢(shì)三

政府支持與企業(yè)互助破局動(dòng)力電池回收利用

退役動(dòng)力電池的回收利用將是一個(gè)非常重要的領(lǐng)域��,回收利用對(duì)于環(huán)境保護(hù)�、電池全生命周期經(jīng)濟(jì)效益、資源再利用具有重要意義���。目前��,越來(lái)越多企業(yè)已經(jīng)開(kāi)始研究和布局動(dòng)力電池回收和梯次利用����。拆解回收和梯次利用是目前兩種最主流的回收處理方式,由于動(dòng)力電池拆解回收難度較大且成本較高��,梯級(jí)利用是動(dòng)力電池回收利用最具前景的細(xì)分市場(chǎng)�。2018年8月1日起�����,《新能源汽車(chē)動(dòng)力蓄電池回收利用管理暫行辦法》將會(huì)正式實(shí)施���,政府鼓勵(lì)汽車(chē)生產(chǎn)企業(yè)��、電池生產(chǎn)企業(yè)、報(bào)廢汽車(chē)回收拆解企業(yè)與綜合利用企業(yè)等通過(guò)多種形式��,合作共建�、共用廢舊動(dòng)力蓄電池回收渠道,提升動(dòng)力電池資源的使用效率����。

總結(jié)

動(dòng)力電池行業(yè)的平穩(wěn)運(yùn)行關(guān)系著新能源汽車(chē)市場(chǎng)的健康發(fā)展

我國(guó)的動(dòng)力電池行業(yè)正在面臨飛速的發(fā)展�,目前涌現(xiàn)出寧德時(shí)代、比亞迪兩家動(dòng)力電池頭部企業(yè)�����,且寧德時(shí)代目前在裝機(jī)量上已經(jīng)排名全球第一,取得這樣的成績(jī)實(shí)屬不易�����,這個(gè)行業(yè)需要在繼續(xù)高速發(fā)展當(dāng)中不斷進(jìn)行技術(shù)的研發(fā)與更新�,要超越日韓等企業(yè),通過(guò)研發(fā)獲取自身發(fā)展的核心技術(shù)����,以此繼續(xù)進(jìn)行全球化的拓展。另外目前我國(guó)新能源汽車(chē)保有量已經(jīng)超過(guò)200萬(wàn)臺(tái)����,最先上市的一些電動(dòng)汽車(chē)已經(jīng)開(kāi)始進(jìn)入置換期,且前期的鋰電池質(zhì)量上和容量上都在一個(gè)初級(jí)階段�����,大規(guī)模報(bào)廢無(wú)法避免�,動(dòng)力電池大批量的回收利用是我國(guó)發(fā)展新能源汽車(chē)需要邁過(guò)去的一道坎���。但現(xiàn)階段我國(guó)動(dòng)力電池回收仍處于初級(jí)階段�����,國(guó)家政策在不斷地引導(dǎo)新能源汽車(chē)市場(chǎng)和動(dòng)力電池市場(chǎng)健康平穩(wěn)的發(fā)展�,作為企業(yè)方面來(lái)說(shuō),需要認(rèn)清楚自身的責(zé)任���,并通過(guò)合作來(lái)建立良好的回收渠道����,用新的模式促進(jìn)動(dòng)力電池行業(yè)的良好發(fā)展�。